飲食業における原価率の考え方と適正化を図る4つの施策

※2024年8月30日更新

飲食業の収益性向上のために検討が必要な経営課題として、原価率の改善が挙げられます。

飲食業における原価率の改善を試みている企業の担当者のなかには、「自店舗の原価率が適正なのか」「原価率をどのように適正化すればよいのか」などとお悩みの方もいるのではないでしょうか。

この記事では、飲食業において目安となる原価率や計算方法、原価率を適正に抑えるためのポイント・施策について解説します。

飲食業における原価率とは

原価率とは、売上に対して原価が占める割合のことを指します。

基本的な考え方として、原価率が下がるほど売上に占める利益の割合は大きくなります。そのため、原価率は飲食店の経営状態や収益性を測る際の指標として有効とされます。

原価率の計算方法

原価率は以下の計算式で算出できます。

▼原価率の計算式

原価(円) ÷ 売上(円) × 100 = 原価率(%) |

▼原価300円の料理を1,200円で販売する場合の原価率

300 (円)÷ 1,200(円) × 100 = 25(%) |

この例での原価率は25%となりました。ただし、より正確な利益を求めるには“歩留まり”についても考慮する必要があります。

歩留まりとは、仕入れた食材のロス部分を差し引いた金額のことです。また、歩留まり率は、仕入れた量に対して製品化できた量の割合を指します。

▼歩留まり率の計算式

可食部位(㎏) ÷ 総重量(㎏) × 100 = 歩留まり率(%) |

また、歩留まり率を用いることで歩留まり単価を導き出せます。

▼歩留まり単価の計算式

仕入金額(kg) ÷ 歩留まり率(%) |

飲食店では、仕入れた食材のすべてを料理として提供できるわけではありません。調理に際して調理に使用できない部分をカットしたり、賞味期限切れによる在庫ロスが発生したりするケースがあります。

例えば、1㎏10,000円の食材を10㎏仕入れた場合は以下のように考えます。

▼食材を100%製品・商品化できた場合

歩留まり率:10(㎏)÷ 10(㎏)× 100 = 100%

歩留まり単価:10,000円(/kg) ÷ 100% = 10,000円(/kg)

▼1kgのロスが発生した場合

歩留まり率:9(㎏)÷ 10(㎏)× 100 = 90%

歩留まり単価:10,000円(/kg) ÷ 90% = 11,111円(/kg)

当初仕入れた10kgを100%使用できれば、原価計算上の単価は1㎏当たり10,000円です。しかし、ロス分の1kgを差し引くと9kgになるため、原価計算上の原価は1㎏当たり11,111円となります。

飲食業の業態別における原価率の目安

飲食業における原価率の目安は、平均30%程度とされます。ただし、業態によって扱うメニューが異なるため、原価率の傾向にも違いが生じます。

業態別における原価率の一般的な目安は以下のとおりです。ただし、地域や設定価格帯などによって異なる場合もあります。

▼一般的な原価率の目安

業態 |

一般的な原価率の目安 |

レストラン |

30~35% |

カフェ・喫茶店 |

24~35% |

居酒屋 |

28~35% |

レストランは原価率の高いフードメニューがメインとなりやすく、メニューの幅も求められることから原価率が30%を超えやすいといえます。

カフェ・喫茶店は原価率の低いドリンクを中心に出すため、原価率を比較的抑えやすい業態です。特に、コーヒーの原価率は10%ほどとされます。

居酒屋は注文されるメニューによって原価率が左右されやすい業態です。特に生ビールや刺身は原価率が高いため、原価率が低いメニューをどれだけ充実させられるかが重要となります。

飲食業の店舗経営で原価率の適正化を図るための施策

飲食業の店舗経営で原価率の適正化を図るには、廃棄・ロスを減らすことやメニューの工夫が重要です。また、FL比率の観点から人件費の最適化につながる仕組みの構築も有効といえます。

①廃棄やロスを減らす

原価には、材料費だけではなく、廃棄やロスなども含まれます。したがって、食材の廃棄・ロスが増えるほど原価率は高くなってしまいます。

廃棄やロスを減らすための具体的な施策としては、以下が挙げられます。

▼廃棄やロスを減らすための施策

- こまめな棚卸で食材の在庫管理を行う

- ロスになる傾向の高い食材の仕入れを減らす

- 食材を有効活用できるメニューを考案する など

②FD比率を見直す

FD比率とは、売上高に占める“F:フード”と“D:ドリンク”の比率です。

一般的にドリンクの提供はフードの提供と比較してオペレーションが少なく、廃棄ロスも少ないため原価率が低いとされます。そのため、フードに対するドリンクの提供比率を高めると全体の原価率を抑えやすくなります。

▼FD比率の計算式

FD比率(%)= フードまたはドリンクの売上(円)÷売上高(円)× 100 |

また、飲食店の業態によって一般的なFD比率の目安は異なります。

▼飲食店の種類別で見るFD比率の目安

飲食店の種類 |

F(フード) |

D(ドリンク) |

レストラン |

80% |

20% |

居酒屋 |

60% |

40% |

カフェ |

15% |

85% |

ドリンクの原価や提供までのオペレーションなどを踏まえて、適切なFD比率へと見直しを図ることが有効です。

③原価率にメリハリをつけたメニューをセットで売る

飲食業において、原価率は一律で30%を目指すのではなく、メリハリをつけたメニューによって、トータルの原価率を調整する必要があります。

この際、原価率の高いメニューと低いメニューが同時に売れるような組み合わせがポイントとなります。

▼原価率にメリハリのあるメニューの例

- 原価率の高い看板メニューと原価率の低いセット用のメニューを用意する

- 原価率の低いコーヒーを中心に、原価率の高いフードメニューも提供する など

④原価率が低い目玉メニューをつくる

原価率の低い食材を組み合わせて新メニューをつくることで、原価率の適正化が図れます。また、ドリンクの新メニューであればFD比率におけるDの割合を増やすことにもつながります。

▼原価率が低い目玉メニューの例

- 原価率が低い材料を組み合わせてオリジナルのカクテルを開発する

- ほかの料理で使用する食材の余りで日替わりメニューを提供する など

飲食業の収益向上には人件費の適正化も重要

飲食業の収益性向上を目指すのであれば、原価率だけでなく人件費の適正化も重要です。

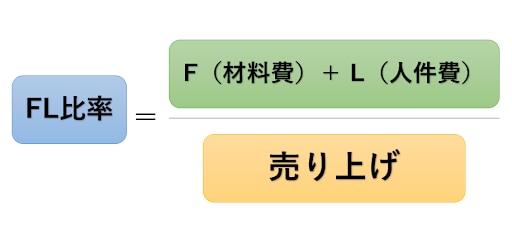

原価の一部である材料費と人件費を合わせたものをFLコストと呼び、FLコストが売上に対して占める割合をFL比率と呼びます。

業種や店舗の状況によって異なりますが、適正なFL比率の目安は一般的に50〜60%とされています。

▼FL比率の計算式

FL比率 = (材料費 + 人件費) ÷ 売上高 |

飲食業においては、原価を単独で考えるのではなく人件費も含めたFL比率を指標とする考え方が主に用いられます。原価の適正化を図ると同時に、人件費も適正化してFL比率が60%以下になるようにすることが重要です。

人件費を適正化するには、シフト管理の体制の見直しがポイントとなります。シフト管理システムの『シフオプ』を活用すると、時間帯ごとの人件費を考慮しながらスタッフを配置可能です。飲食業の店舗経営で収益性向上に向けた取り組みの一つとして活用いただけます。

まとめ

この記事では、飲食業における原価率について以下の内容を解説しました。

- 原価率の概要

- 原価率の計算方法

- 業態別における原価率の目安

- 原価率の適正化を図るための施策

- 飲食業の収益向上のための人件費適正化

原価率とは、売上に対して原価が占める割合のことを指します。飲食業においては、フードやドリンクの提供のためにかかるコストが該当します。

原価率を適正化するための具体的な施策としては、廃棄・ロスを減らすことやメニューの工夫などが挙げられます。

また、飲食業の収益を向上させるには、原価だけでなく人件費も重要な要素の一つです。シフト管理の体制を見直すことで、人件費の最適化が図れます。

『シフオプ』は、売上予算に基づいた人件費の計算やモデルシフトの作成などの機能が備わっており、人件費を踏まえた人員配置を効率的に行えます。どの時間帯にスタッフが余剰または不足しているのかを可視化して、細かな人員調整を行うことで、人件費の増加を防げます。

詳しくは、こちらの資料をご覧ください。